特权使用合同要求在一段达成合意的时期内,被投资的企业应将一定比例的营业收入交付特权使用投资人,即特权使用持有人。

特权使用合同要求在一段达成合意的时期内,被投资的企业应将一定比例的营业收入交付特权使用投资人,即特权使用持有人。

比如说,一个公司为了换取用于帮助公司发展的资金,可能会愿意将其未来20年总营业收入的5%作为投资回报,分红给投资人。

在一些公司发展的早期阶段,它们期望取得非常快的发展速度,这种情况通常发生于科技公司。这类公司或许会担心支付一定比例的预期扩大性收入,因为当科技类公司取得成功后的花销是非常大的。特权使用的出售会影响特权使用发行人的利润率。当公司处于公开上市、合并、出售阶段时,较低的利润率会对其市场价值产生消极的影响。

因此,当一个公司发展到一个非常成功的阶段时,是非常希望对其所支付的特权使用费有所限制的。企业家会希望有一种方式可以在未来终结特权使用费的支付。从最好的保全投资方和特权使用发行人两方面的利益考虑,是有一些手段来实现以上想法的。

最基本的方法是:在达成特权使用的合意阶段,就将有关特权使用发行人的回赎条款写入协议,该协议可以包括回赎金额或回赎期间这些内容。从特权使用发行人的角度讲,可以就有关回赎条款进行谈判并在融资初期就将其形成合意写入融资协议,这一点是很重要的。否则企业家可能会不愿意接受这样一种融资方式,因此,将终结支付特权使用费义务的条款写入融资合同是可以接受并有其积极意义的。

如果中国特权使用交易所得以设立,特权使用可以在一个空开的、安全的环境下进行交易,那就可能会有很多特权使用的合同持有人,公司也可以在交易所提出有关融资的方案,这使融资变得更为简单快捷。同样,在这样一个有着众多投资者的大型交易场所,有关特权使用的回赎程序也会更具有流动性和高效率。如果不需支付的税前特权使用费数额增长,那么企业的未来盈利也会相应增长;如果反映企业价格比和市盈率的数额增长,那么企业的市场价值同样会相应增长。

对融资各方来讲,一个较好的工具就是使用一个叫做‘限定性价值-期间特权使用’(DVTP)的工具。通过使用这个工具,可以在最初的合同中约定:如果在特定期间内,特权使用发行人向投资人支付了特定数额的特权使用费,那么特权使用发行人就可以自动回赎特权使用,也不用再承担任何后续的支付义务。这个工具同时向企业和投资人提供了融资合作的确定性和安全性。

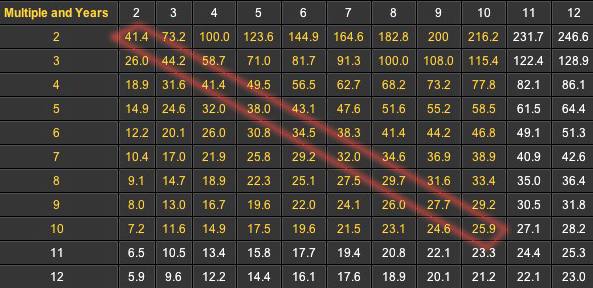

下表是包含相应回赎年限的内部收益率表,通过它可以对“限定性价值-期间特权使用”这一工具做解释、说明。

2年内分红2次,每年返利41.4%的特权使用费

3年内分红3次,每年返利44.2%的特权使用费

4年内分红4次,每年返利41.4%的特权使用费

5年内分红5次,每年返利38%的特权使用费

6年内分红6次,每年返利34.5%的特权使用费

7年内分红7次,每年返利32%的特权使用费

8年内分红8次,每年返利30%的特权使用费

9年内分红9次,每年返利27.7%的特权使用费

10年内分红10次,每年返利25.9%的特权使用费

这个图标取自于特权使用计算器,该计算器可以在世界范围内免费使用,它的网址是:http://www.rexroyalties.com

以下红框标注的就是有关上述描述的图表。这个工具可以作为协商合作条款时的辅助工具。

以上的内部回报率(IRR)的图表是用来作为标准由美国风险投资行业回报率估计可能基于一个假定的销售价格。它通常是受聘当你考虑购买的证券。图表提供了一个近似。为了精确地确定实际IRR的确切时间和支付金额必须是已知的。可比IRR计算提成合同的所有者,假设由发行人赎回或出售特许权所有者,将需要包括在计算的金额相等于购买价版税.

使用限定性价值-期间特权使用这一工具的特权使用的发行人不需要在谈判中特意努力或引导特权使用的回赎条款,因为当特定的金额支付给投资者后,回赎会自动生效。另外因为所要求的特权使用费是自动累计、并且不需要一定比例营业收入的数据支持,所以特权使用发行人只要在约定期间内补齐所有特权使用费,就可以自行选择回赎时间。

有关促进企业快速成长、取得成功,并同时避免所有权稀释的案例会越来越多。这个结果对于特权使用发行人和特权使用拥有人双方来讲,都是积极并且公平的。特权使用拥有人在其投资的企业取得营业收入时就可以收到相应的收入,如果企业的营业收入持续增长,那么特权使用拥有人就可以获得很好的回报。只要特权使用发行人的收入在增加,特权使用拥有人的特权使用费就会增加。

阿瑟.利普主席,大不列颠远东控股有限公司

以及

麦克诺斯 董事长,中美桥

2013年3月11日

English

English  简体中文

简体中文